摘自云酒头条

老龄化时代酒企压力与机遇并存,

其或将为酒业提供新的商机,

甚至倒逼酒企转型

近日,民政部公布相关数据显示,2024年结婚登记数610.6万对,相比2023年下降了约20.5%。

与此同时,中国出现“退休潮”。

1962—1975年我国曾出现“婴儿潮”,出生人口高达2.6亿。这一群体在2022—2035年间陆续退休,仅2025年就有2000多万人退休,数年间退休人口超过一亿人,中国“银发社会”骤然扩容。

人口作为社会主体,出生率下降和退休潮来临,将影响社会方方面面,直接后果就是中国人快速“变老”。

国家统计局数据显示,截至2024年末,我国60岁及以上人口31031万人,占全国人口的22.0%,其中65岁及以上人口22023万人,占全国人口的15.6%。预计2050年,老年人口将增加到4.87亿,人口占比将近40%。换句话说,25年后,国人中每100人就有近40位超过了60岁。

2016年,经济学家米歇尔·渥克发布《灰犀牛:如何应对大概率危机》,“灰犀牛”比喻大概率且影响巨大的潜在危机。

显然,老龄化正成为酒业“灰犀牛”。

长城证券研报显示,喜欢喝白酒的主力消费者,大部分集中在25—54岁,35—44岁是重度白酒爱好者,占比达到30.7%。少子化和“银发族”扩容,将对酒业带来长期而深刻影响。

如何应对这一变化,日本经验值得借鉴。本文将以日本酒业30年为案例,分析老龄化来袭给酒业带来的冲击,以及酒业的应对之道。

█ 日本30年,酒业老龄化启示

老龄化社会,酒业将如何演变?我们将眼光转向同处东亚、同属儒家文化圈,率先进入老龄化社会的日本。

1970年,日本65岁及以上人口占比7.1%,进入老龄化社会,1994年和2005年,日本分别进入了深度和超级老龄化社会。

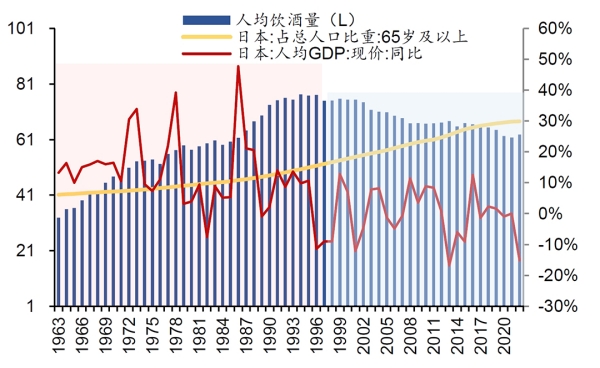

日本酒类消费量与人均GDP(右轴)、人口结构(右轴)关系(图源:华泰证券)

与之相对,1995年日本劳动力人口总量见顶。1990年代开始,日本酒业面临老龄化冲击,大多数酒类消费总量和价格“量价双跌”,酒类消费在总支出中呈下降趋势。

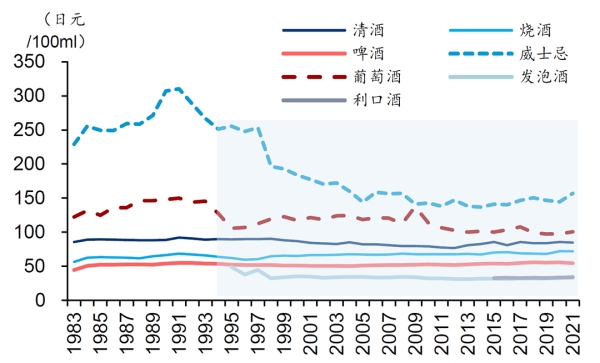

日本各类酒饮的均价(图源:华泰证券)

从总量看,1995—2002年日本酒饮年消费量在94—97亿升之间浮动,增长基本停滞。分酒种来看,威士忌从1983年开始下跌到2008年才重新上升,啤酒1994年达到顶峰后一直下跌到2022年,清酒从1974年起一直处于下跌趋势。

从消费端分析,中金公司提供的数据显示,1989年—1999年十年间,日本消费者酒类消费支出,在收入占比中也出现下降趋势。

面对老龄化冲击,三得利、朝日、麒麟等日本酒业龙头,通过品类创新、重新定位、走向海外等举措,很大程度对冲了老龄化冲击。

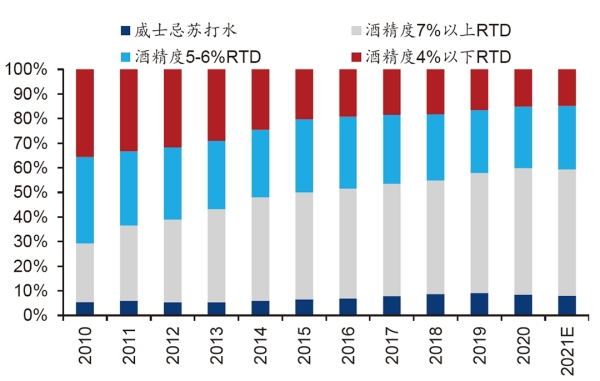

2010-2020年日本高酒精度RTD销量占比明显提升(图源:华泰证券)

如1994年,三得利开发出麦芽浓度为50%—67%的“起泡酒”,2004年—2009年日本预调酒(RTD)品类复合增速为17%。与此同时,便利店渠道占比从15%(1990年)升至35%(2020年)。截至2023年,三得利、朝日啤酒和宝酒造三家日本企业海外销售,占比分别为51.6%、50.8%和48.1%。

日本酒业30年,显然为中国酒企酒商,提供了学习的样本。

█ 破解老龄化难题

国家统计局数据显示,2021年我国65岁及以上老年人口占比达到14.2%,正式进入深度老龄化社会。2020年左右,以白酒为代表的酒业深度调整并持续数年。2024年,中国规模以上白酒企业累计白酒(折65度,商品量)产量414.5万千升,同比下降1.8%。某种意义上,这正是老龄化对酒业冲击之一。

面对这一冲击,酒业学习和借鉴日本经验,从品类、市场、营销等角度,进行了破局。

产品低度、健康、功能化。参照日本经验,老龄化社会来临,低度化、健康化、功能化逐渐成为主流。以瓶子星球为例,近年来,公司分别构建了《粮食花果酒》《青梅酒年份标准》等团标,完成了上游原料基地、酿造技术升级、科研机构合作等品质保障系统,公司推出的低度酒“梅见”“果立方”营收快速增长,成为酒业调整期亮点。

积极布局健康酒赛道。如泸州老窖持续发力“茗酿”“绿豆大曲”等养生酒,在传统白酒中加入茶叶、绿豆等健康食材,通过“健康”概念,精准卡位中老年群体饮酒需求,强调“适量饮用、温补身体”,吸引注重保健的消费者。

场景再造、小聚悦己。日本老龄化社会酒类消费变化说明,伴随人口减少家庭结构简化,饮酒正从聚众宴请向小聚悦己转变,家庭自饮和悦己消费成为主流,女性饮酒数量增加。

面对这些变化,中国酒企也求新求变,如张裕推出低酒精度(5—8度)的“小葡”系列葡萄酒,主打微醺、易入口。针对中老年群体酒精耐受度下降,强调低度酒对心血管的友好性,并通过甜型、果香型口感吸引老年消费者,女性消费者。古井贡酒则举办“社区文化节”,邀请中老年消费者参与酒文化讲座、书法比赛等活动,同时推广其年份原浆系列,通过场景再造,满足消费者需求。

适老化包装与便捷设计。在老龄化社会,酒企产品应该更多考虑老年消费者习惯。以劲酒为例,劲牌推出125ml小瓶装苦荞酒,采用易拉盖设计,方便老年人开瓶和定量饮用。同时,包装字体放大,成分说明突出“苦荞黄酮”等健康成分,降低中老年人的选择成本。

参照日本酒业30年发展来看,人口是经济发展基石,老龄化确实会对酒业带来冲击。同时,老龄化也为酒业提供新的商机,甚至倒逼酒企转型。正如华润啤酒董事会主席侯孝海所说,新时代老年人拥有生活自主权,对生活品质的向往,追求生活方式改变。“老年人不喝白酒、不喝啤酒那是过去的说法”,老龄化孕育酒业商机。

从这个意义看,老龄化时代酒企压力与机遇并存,学习日本酒业30年故事,将为酒业发展提供启迪,助力其穿越周期。