摘自川酒流通

谁杀“死”了线上酒商?

千亿即时零售大战

平台商在改变什么

◇

达摩克利斯之剑

酒企的三重恐慌

◇

剪刀差下的“先烈”

线上酒商的双重绞杀

今年夏天,阿里、美团、京东3大平台商围绕即时零售市场展开了一场规模空前的“千亿补贴大战”。

这场竞争不仅重塑了行业格局,也预示着零售业态的深刻变革,更将酒业拖入一场前所未有的渠道撕裂:平台商几百亿补贴拉流量、养习惯,消费者“低价+即时满足”阈值被无限拉高;而酒企还在控价、断供、罚款,甚至“杀一儆百”以防线上低价“扰乱市场”。

当家电、美妆拥抱“全网低价”时,酒企为何反向操作?在这场平台商与酒企之间的战争中,谁又能坚守更久?

这场“不对称”的战争中,最先倒下的不是平台商,也不是酒企,而可能是夹在中间的线上酒商——站在生死十字路口的他们,稍有不慎,便会成酒业消费端与供给端矛盾“剪刀差”收窄前的“殉葬品”。

1

“我们不怕亏,只怕没流量”

平台商在改变什么?

8月30日,华润啤酒四川营销中心宣布对即时零售平台上的勇闯天涯、纯生系列产品全面停止供货。这则消息并未在行业引发更多波澜,因关于名酒企业“断供”“保价”的消息时不时就有传出。

其实,从2019年拼多多率先打出“百亿补贴”牌,以“100亿现金补贴”的形式,补贴频道内产品,以达成全网最低价、刺激消费,产品涵盖iPhone等数码产品及全国性名优白酒大单品以来,6年过去,参与“百亿补贴”的平台商越来越多,力度也只增不减,让越来越多的白酒品牌被卷入其中。

尤其是今年“6·18”叠加“即时零售大战”后,多数名酒核心产品的线上成交价都跌破了渠道进货价,部分名酒大单品线上线下价差甚至高达20%–30%。这自然引起视价格为生命线的酒企反击。

酒企“控价”与平台商“破价”正面相撞,已不再是行业潜规则,而是公开化的“战争”。

那平台商争抢即时零售大蛋糕的真正目的是什么?平台商为何宁愿“得罪”酒企,也愿意烧掉百亿、千亿巨额“补贴”?

“酒企越断供,我们越要补贴——破价本身就是流量,哪怕亏钱,也能把用户从线下抢过来。”有平台商采购负责人透露,平台商最迫求的不是“与酒企合作”,而是“用户心智占领”。

“当平台商把‘低价+正品+即时达’做成了一条消费者心智里的‘默认公式’,酒的购买路径与价值坐标将会被彻底改写。”四川省酒类流通协会执行会长、长江风酝商学院院长铁犁指出。

在铁犁看来,百亿补贴先以“拉新”之名,用持续 365天的低价把“便宜”写进心智;再通过正品险、官方店、小时达叠加“保真+快”,完成“低价+正品+即时达”公式固化。

“当消费者默认‘酒就该便宜且快’时,‘故事溢价’快速被‘价格敏感’取代。”铁犁表示,酒庄故事、线下品鉴将再也换不回20%的溢价空间,传统的“人货场”也将被压缩成“比价+下单”这一屏幕距离。

行业协会或券商披露的大量数据证明,平台商的“补贴逻辑”正在奏效,近几年酒类产品线上化进程正在显著提速,与此同时,客单价下降趋势也较为明显。

2024年,艾瑞咨询调研显示,75%的消费者在下单前会先比价百亿补贴频道,“没有补贴不下单”成为多数价格敏感人群的默认动作。

同年,京东消费研究院调研显示:18-35岁人群首次购买白酒的动因里,“划算/补贴”占比46%,高于“品牌文化”(18%)和“亲友推荐”(21%)。

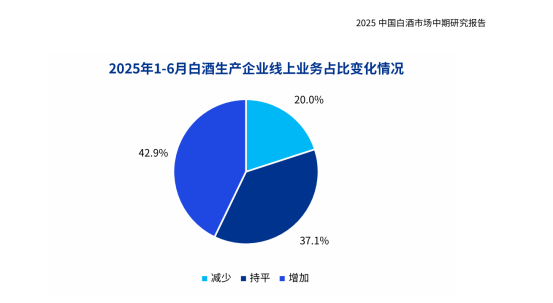

今年,中国酒业协会发布的《2025中国白酒市场中期研究报告》显示,2025年1—5月线上总销量累计超过6000万瓶,总销售额累计超过300亿元。按行业“半年占全年四成”节奏折算,全年线上规模约750亿元。

前不久,东吴证券发布的研报显示,2024年规模已达到1200亿元,渗透率达15%,未来白酒的线上渗透率或进一步抬升至20%。

酒仙集团创始人郝鸿峰更是大胆预测,未来5年白酒的互联网渗透率有望达到50%以上。

“即时零售改变了消费习惯,消费者不再囤货,导致经销商囤货和配送功能被取代,对行业造成结构性破坏。”上海云酒仓创始人张海啸认为,“正如当初滴滴的出现之于出租车一样。”

2

“断供、罚款、杀一儆百”,

酒企在恐慌什么?

2024年以来,头部酒企均通过官网告知书或官方微信公众号点名“百亿补贴”“即时零售”等频道,理由集中在“售假、回收拼凑、低于出厂价”;控价手段也从传统“经销商罚款”升级为公开发律师函+直接断供+直营系统停货。

酒企之所以“猛烈抵抗”平台商的补贴,并非简单的“守旧”,而是三把达摩克利斯之剑高悬下的无奈选择。每一把落下,都可能让数十年建立起来的品牌大厦瞬间解体。

价格体系崩塌是最直接的担忧。

当线上补贴把“建议零售价”打成摆设,线下渠道唯一利润来源被釜底抽薪。更为致命的是库存贬值。有线下经销商囤货百万,线上破价将一夜之间蒸发掉巨额利润。

在此背景下,经销商只能低价抛货自救,或者直接退出代理。一旦现金流断裂,他们会将库存倒向电商或窜货黑市,品牌多年建设的渠道网络将从“护城河”变成“决堤口”,价格标杆也会随之灰飞烟灭。

《2025中国白酒市场中期研究报告》显示,2025年上半年,酒水行业库存压力达到历史峰值,超58%的经销商库存同比增加,平均存货周转天数已达900天,较上年同期增加10%。

在“去库存+稳价格”双重KPI下,酒企的控价战争不再是简单的渠道管理,而是一场决定品牌生死的“价格信心保卫战”。

品牌叙事失效是第二重恐惧。

过去白酒消费遵循“品牌叙事→线下品鉴→情感认同→成交”,消费者愿为故事、面子支付溢价。

但补贴把价格锚点砸穿后,依赖故事、场景与客情维系的传统线下销售体系便失去定价底气,酒庄故事与线下品鉴从“溢价工具”沦为“成本负担”,白酒消费的主战场正式从“最后一公里”移到“手机屏幕这一米”。

东吴证券研报指出,“核心大单品货值较高,相比于线下较长的决策周期,消费者可以很轻易通过电商平台进行比价权衡。”

当名酒价格被长期砸穿,消费者不再相信“稀缺性”故事,反正在线上能够低价买到。过去依靠“稀缺+文化+面子”支撑的价格体系,被“低价+正品+即时达”的新公式彻底抹平。

权力转移是第三重恐惧,也是最深层的恐惧。

过去酒企靠控盘分利掌控渠道,如今平台商正在试图用流量分配权反向控盘,让酒企深陷从规则制定者沦为货架供应商的恐慌。

一些酒企开始布局全渠道以减少对平台商的依赖:茅台推行“4+6”体系(含即时零售平台);泸州老窖上线“小时达”配送;五粮液经销商联合成立销售公司,探索新分销模式……

只是,这些尝试,目前仍处于“被动防御”阶段。

3

“我们是被品牌和平台一起‘凌迟’的”

谁杀“死”了线上酒商?

“当茅台也开始在抖音直播降价时,谁会记得那些死在‘控价寒冬’里的线上酒商?他们曾是品牌触达新消费场景的唯一桥梁,如今连名字都无人知晓。”这是线上酒商们在谈及酒类电商进程时最爱提及的。

事实上,当消费习惯一旦养成,就不可逆转。2010年前后,早有一批先行者探索酒类线上化,尝试打造专业垂直电商。然而,在酒企与平台商的博弈之中,先行者是可能被成为先烈的,当时风起云涌的不少线上酒商早已从大众视线消失了。

铁犁呼吁,当下,线上酒商正面临双重绞杀,行业要重视其生存态势,不要让行业失去这些“既懂线上又懂酒”的盟友,把“市场阵地”拱手让给平台商。

第一重绞杀:上游断供、用户流失、GMV腰斩。

当平台商与酒企直面相争时,摆在线上酒商面前的有两条路:与酒企保持一道,不跟价,面临就是用户流失、GMV腰斩、地盘被其他人蚕食。跟随平台商步伐跟价,卖一瓶亏一瓶,现金流撑不过3个月,更致命的是因酒企切断货源而被迫转战“窜货”,让成本陡增。第二重绞杀:时间差陷阱。

“我们不是被竞争对手打败的,是被品牌方和平台一起‘凌迟’的。”深谙酒类电商运作规则的行业资深人士指出,面对平台商的“砸钱绞杀”,酒企从“抵制”到“妥协”需要3~5年,但线上酒商的现金流大多只能撑6-12个月。

眼下,不少酒企已开始尝试直销、上线“小时达”业务,但距离其真正全面接纳电商模式,仍需等待渠道库存逐步出清、渠道体系完成重构。这意味着,大多数专业酒类电商很可能撑不到酒企全面拥抱电商的那一天。

酒企的“控价”,短期来看,可保住了占85%市场份额的线下酒商,长期来看,可能让平台商进一步蚕食市场份额彻底掌控“线上话语权”。

“上下同欲者胜。”如何保住最后一批‘既懂线上又懂酒’的盟友,这既是线上酒商的生存之问,也是酒业的自我救赎之路。

线上酒商的困境,实则是传统业态与数字消费断裂的缩影。唯有构建共生而非对立的生态,才能避免在流量霸权与价格铁幕间全军覆没。