摘自酒业家

2024年3月18日,由华策咨询主办的主题为“2024年赛道机会与增长策略”的春糖夜话活动在成都举行,酒类行业的50多位企业代表受邀参加,华策咨询创始人李童进行了主题分享,以下是现场演讲实录,酒业家整理后发布:

今天晚上,我们在这里共同探讨2024年酒业的赛道机会和增长策略。

酒业有很多的细分品类,包括白酒的酱香、清香、浓香、米香等,所以我们想结合目前的行业形势,讲清楚目前白酒细分赛道的现状和发展趋势。同时也会对不同类型企业的增长策略做一些探讨。

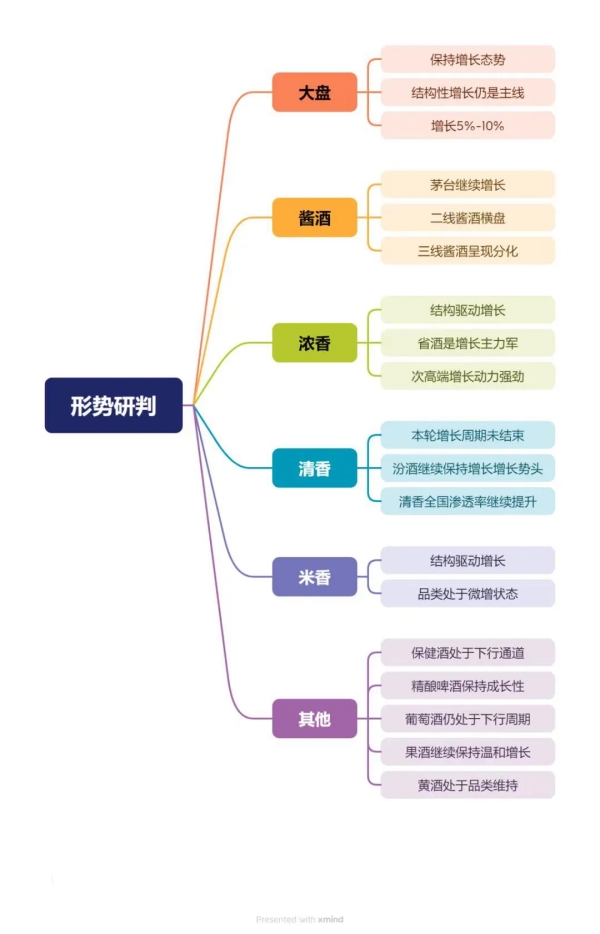

首先,对2024年的白酒产业,我个人认为还将保持增长态势,因我认为整个白酒行业结构化还存在较大的提升空间,白酒行业的升级尚未完成。目前白酒产业产量下行,但产业销售收入还在增长,这就意味着产业增长更多来自结构性增长。我判断整个行业的增幅大约在5%-10%。

分香型来看,酱酒板块的茅台继续保持增长,冲击2000亿目标。目前茅台系列酒,包括1935,都维持在较好的增长势头,所以我们认为2024年茅台依然会保持增长。但二线酱酒将会横盘,即不涨不跌,因为渠道库存需要消化,同时酱酒热降温带动产业热度回落,三线酱酒企业则将呈现分化。

在浓香板块,市场的增长依然来自结构驱动,省酒是增长主力军。我认为,目前大部分地方名酒近几年的体量都在5个亿以下,虽然有增幅但基本盘太小,反而省酒是增长主力军,很多省酒现在都在往百亿目标迈进。过去省酒是20亿左右的体量,现在省酒基本上体量都在50个亿左右,今世缘甚至都破百亿了。同时,浓香次高端价格带的增长动力依然强劲。所以我建议酒企包括酒商,在价位段的考量上需要去关注这一因素。

在清香板块,我认为本轮增长周期还没有结束,目前清香还处在增长周期之中,所以我还是非常看好清香的增长态势。而关于到底是汾酒热还是清香热,时间会给出最终的答案。汾酒依然会保持增长势头,同时清香的全国渗透率会继续提升。为什么会用到渗透率?因为我认为清香在全国爆发的条件还没完全成熟、条件还没有具备。

除此之外,我认为米香品类总体处于微增状态,但目前没有出现能够支撑米香市场份额大幅度提升的因素。保健酒则处于下行通道,精酿啤酒保持成长性,葡萄酒仍处于下行周期,果酒继续保持温和增长,黄酒处于品类维持阶段。

以上是我对白酒行业几个主要赛道的基本看法。围绕这些看法,我再分析一下赛道机会。

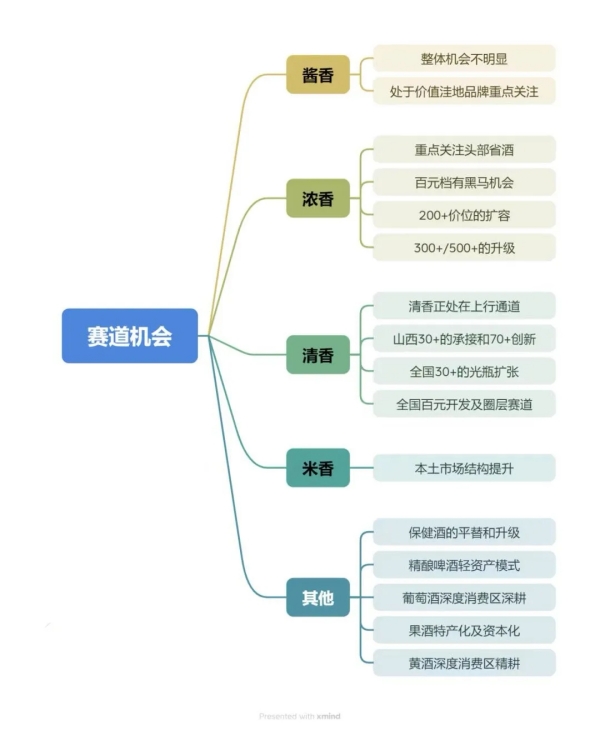

在酱香板块,我认为整体机会不明显,甚至会有所回落。但处于价值洼地的品牌可以重点关注,这些酱酒在2024年会有比较好的增长表现,也有介入的机会。

浓香板块,我认为应该要重点关注四个地方:

1、头部省酒,基本上也就是一个省的前5品牌;

2、百元档有黑马出现的机会。为什么?因为竞争格局在变化,近几年全国名酒的主力价位都在次高端,各省的主力省酒战略性价位也从中高档价位向次高端价位迁移,全国名酒和各省省酒对百元价位的关注度都在减弱,所以我认为这一价位段可能会出现黑马。

3、200+价位的扩容机会。以安徽为例,从古5升级到古8,古8在安徽迅速扩容,所以200+会成为2024年以及接下来几年省酒增长非常重要的力量。

4、300+和500+价格带升级对省酒也是好机会。近几年很多省酒都在布局成交价在350元左右以及500-600元的盒装酒产品。

我们认为整个浓香板块迎来比较明显的机会,如果把精力投入到上述几个方面,就能够有收获。

清香品类,我认为总体处在上行通道,所以发展机会较多。汾酒提价其价位基本接近50+,但山西还有30+的消费需求,还有一个是70+的创新。山西光瓶酒消费结构相比全国较高,所以山西70元的光瓶酒照样能卖。而全国范围的清香百元开发及圈层赛道仍有机会,百元开发产品现在已经有很多清香酒企在做,还有圈层赛道可以布局。

目前酱酒降温、浓香整体利润空间较低,市场在寻求高利润替代品,我认为清香品类可以提供这一解决方案。

最后,针对目前白酒行业形势,我们该如何在2024年实现增长,我们也有一些初步思考跟大家分享。

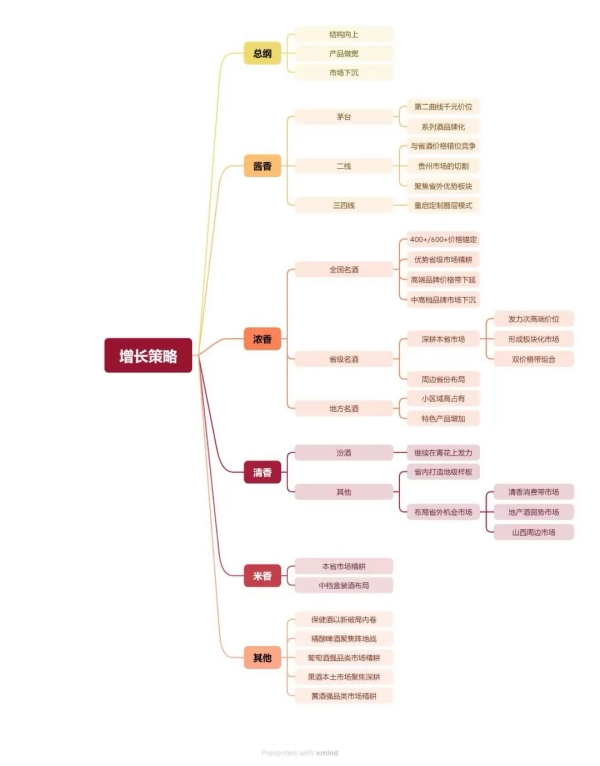

未来2-3年白酒产业的增长,我认为总体原则就是:结构向上、产品做宽、市场下沉。

比如,大单品也有阶段的适应性,所有企业都做大单品可能就有问题,我现在反而跟很多企业提小区域、高占有,不做大单品。为什么?因为整个市场竞争逻辑发生变化,做大单品区域一定要广,不然规模无法支撑;反而小区域、高占有是一种更好的策略,形成板块割据,在一个省做几十亿完全有可能。同时市场要下沉,把活做细,要精耕、要深耕。

再来看酱酒。对于茅台,我判断,千元价位肯定会被茅台作为重点发力,1935的市场表现相当不错,这一价位一定能上量。茅台要实现2000亿规模完全靠飞天也不现实,所以必须分解。其次则是系列酒品牌化。这两个可能是2024年茅台增长最为重要的两个策略。

对于茅台以下的二线酱酒,我认为要与省酒进行价位错位竞争。目前省酒主打次高端价位,跟二线酱酒的产品线有所冲突。比如在安徽300多的酱酒产品,和300多的古井,消费者大概率会选择古井,所以我认为酱酒需要在价位段要有突破,与省酒的价位错开。

这几年我一直讲一个案例,剑南春的定价永远比省酒主打价位高50-60元左右。比如在安徽,古16也卖350,剑南春也卖350,安徽消费者会倾向于选择古16,而如果在安徽古16卖350,剑南春卖420,消费者就有可能选择剑南春。这就是不同定价带来的消费者选择。

同时,因为近几年很多二线酱酒把重心放在贵州之外,但伴随着酱酒降温,我认为二线酱酒要重新评估贵州市场的增长贡献和价值。

而针对全国市场,酱酒企业要聚焦省外优势板块,不能全国撒胡椒面,这一策略在现阶段已然行不通。

再看浓香板块,我们华策咨询把浓香企业分三大阵营:全国名酒、省级名酒和地方名酒。

全国名酒的增长点到底在哪里?首先是400+和600+的价格锚定,并且一定要比省酒同等价位卖得贵;其次是优势省级市场的精耕,虽然全国名酒做全国,但不能所有省份同等对待,必须要深耕优势市场,譬如说国窖在河北、山东,想办法在一个省做50个亿;第三,高端品牌要适当考虑做价格带下延、做产品组合,中高档的品牌要考虑市场下沉,从地级市场进入县级市场、进入乡镇市场。

省级名酒首先是要深耕本省市场,同时也有三条增长策略。第一,发力次高端价位是首选增长策略;第二,要形成板块化市场,当省酒规模到几十个亿时,有没有10亿级市场、5亿级市场、3亿级市场、亿元级市场?第三,双价格带组合,对省酒而言中高档价位不能丢,销售额占比很高,所以中高档继续要做,同时要发力次高端,形成组合。

针对地方名酒则有两条建议:第一,小区域高占有,如何在县地级市做到极致,做到垄断;第二,增加特色产品,这几年我们给很多企业推荐这一策略。做小区域高占有时,资源消耗很大,所以需要一些特色型利润产品来做补充。非标品有量,同时利润也很高,能反哺市场投入。

清香品类上,汾酒2024会继续发力青花。如果汾酒不出战略性错误,未来500亿可以想象,因为汾酒手上有很多牌,只是目前重点在玻汾和青花汾,青花汾还有很大的提升空间。

因为目前还没有形成二线三线甚至四线,所以其他清香企业的策略与酱酒不同,其他清香企业首先要在省内打造地级样板,在山西和汾酒竞争不能把战线拉得太长,对方实力强但我们可以在局部建立优势。当我们不能获得全局优势时,一定要建立局部优势。而针对省外市场,因为清香还没有迎来爆发阶段,属于机会性运作。我认为,第一个清香消费带市场是环山西的传统清香消费带,都可以优先作为清香型企业去介入和布局的市场。

任何企业无论实力如何都无法扭转趋势,也无法改变趋势。所有企业都是趋势的产物,都是环境的产物,我们只有看清大势、顺应趋势才能够实现增长、实现发展。

以上我用三张图大致讲述了华策对酱酒、浓香、清香等主流赛道的机会以及增长策略的一些看法和见解,谢谢大家!